俄罗斯企业所得税简介

该税是根据组织收到的利润征收的,即收入和支出之间的差额。

利润——从组织的收入金额中减去费用金额的结果——需要纳税。

俄罗斯联邦税法第 25 章定义了所得税规则。

纳税人

收入是根据确认纳税人收到收入的主要文件和其他文件以及税务会计文件确定的。

费用被确认为纳税人制造(发生)的合理和记录在案的费用。

税款计算程序

税基的计算必须包含(俄罗斯联邦税法第315条):

*确定税基的期间

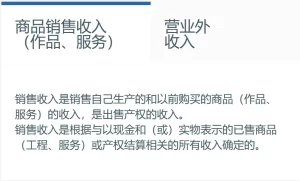

*报告期内收到的销售收入金额(税项)

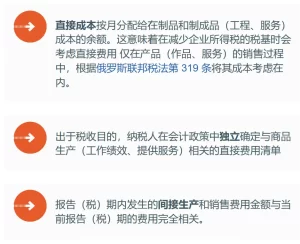

*报告(税)期间发生的减少销售收入金额的费用金额

*销售利润(亏损)

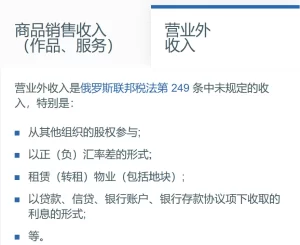

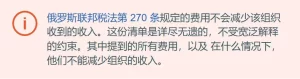

*营业外收入金额

*非经营性经营利润(亏损)

*报告期(税)总税基

*为了确定要征税的利润金额,要结转的亏损金额从税基中排除

![]()

纳税期

对于企业所得税,纳税期为一个日历年。

*报告期内应支付的每月预付款应不迟于本报告期每个月的28日支付,除非本条另有规定。

*纳税人根据实际收到的利润计算每月预付款的,应当至迟于计算税款的当月的次月28日前缴纳预付款。

*纳税期结束时应缴纳的税款不迟于纳税期次年的3月28日。

*不迟于相关报告期结束后25天

*不迟于纳税期届满后一年的3月25日

文字来源 | 俄罗斯联邦税务局

翻译来源 | 网络